Dòng tiền đang chuẩn bị đổ mạnh vào lĩnh vực bất động sản?

Các nguồn vốn hỗ trợ cho thị trường bất động sản tiếp tục tăng trưởng và phát triển ổn định, thậm chí còn mạnh mẽ hơn nhờ sự phát triển của thị trường tài chính và chứng khoán trong thời gian tới.

TS. Nguyễn Hữu Huân, Đại học Kinh tế TP.HCM nhận định, kể từ khi bị ảnh hưởng nặng nề bởi chính sách thắt chặt tín dụng và các sự cố liên quan đến phát hành trái phiếu từ giữa năm 2022, thị trường bất động sản đã thực sự bất động theo đúng nghĩa đen.

Tình hình giao dịch trầm lắng, niềm tin của các nhà đầu tư bị lung lay, khó khăn bủa vây, hàng loạt doanh nghiệp phải tuyên bố phá sản. Những doanh nghiệp còn tồn tại trên thị trường phải nỗ lực gấp nhiều lần so với giai đoạn trước để có thể vượt qua thách thức.

Từ đầu năm 2023, Chính phủ đã ban hành nhiều chính sách nhằm tháo gỡ những khó khăn, vướng mắc cho doanh nghiệp và thị trường bất động sản với một quyết tâm lớn nhằm “phá băng”, phục hồi thị trường theo hướng lành mạnh, bền vững.

Một trong những triển vọng tươi sáng cho đến thời điểm này là chính sách tiền tệ nới lỏng hơn đã khuyến khích dòng tiền chảy vào các kênh đầu tư thay vì gửi tiết kiệm.

Vị chuyên gia này cũng cho rằng, thị trường chứng khoán đã có dấu hiệu khởi sắc hơn, ghi nhận số lượng tài khoản mở mới tăng kỷ lục và thanh khoản đã tăng trở lại. Nếu thị trường tiếp tục vận động theo diễn biến này thì chỉ trong một thời gian ngắn, dòng tiền sẽ bắt đầu có xu hướng chốt lời ở thị trường chứng khoán và “chảy” vào thị trường bất động sản.

“Sự dịch chuyển của dòng tiền như vậy sẽ đem lại kỳ vọng vào việc gia tăng tính thanh khoản cho thị trường bất động sản, tạo bước đệm để ghi nhận sự khởi sắc, phục hồi trở lại phần nào trong năm 2024”, ông Huân nhận định.

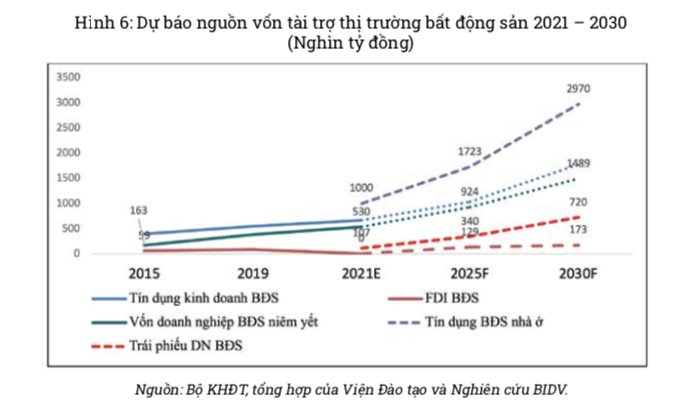

Theo Viện nghiên cứu thị trường bất động sản Việt Nam (VIRES), dự báo giai đoạn 2021 – 2030, các nguồn vốn hỗ trợ cho thị trường bất động sản tiếp tục tăng trưởng và phát triển ổn định, thậm chí còn mạnh mẽ hơn nhờ sự phát triển của thị trường tài chính và chứng khoán trong thời gian tới.

Đơn vị này dự báo, nguồn vốn tín dụng được dự báo tiếp tục tăng trưởng khoảng 10 – 12%/năm để đảm bảo duy trì tốc độ tăng trưởng nền kinh tế trong khoảng 6,8 – 7,2%.

Trong đó tăng trưởng tín dụng bất động sản (bao gồm cả cho vay nhà ở và kinh doanh bất động sản) tiếp tục duy trì ở mức tương đương tăng trưởng tín dụng chung của nền kinh tế (khoảng 10 – 12%/năm).

Nguồn vốn chủ sở hữu của các doanh nghiệp bất động sản niêm yết và doanh nghiệp bất động sản nói chung được dự báo tiếp tục tăng mạnh nhờ sự phát triển của thị trường chứng khoán, nhất là sau khi Việt Nam có thể được nâng hạng lên thị trường mới nổi (năm 2022 – 2023).

Nguồn vốn trái phiếu được phát hành bởi các doanh nghiệp bất động sản trong thời gian tới dự kiến sẽ tiếp tục phát triển mạnh với tốc độ tăng khoảng 20 – 25%/năm.

Nguồn vốn FDI vào lĩnh vực bất động sản trong giai đoạn tới được dự báo duy trì ổn định, tăng trưởng bình quân khoảng 5 – 7%/năm trong giai đoạn 2021 – 2030.

Bên cạnh nguồn vốn FDI, kiều hối cũng là một nguồn vốn quan trọng đối với sự phát triển của thị trường bất động sản khi Việt Nam luôn nằm trong top 11 nước có nguồn kiều hối lớn nhất thế giới từ năm 2015 đến nay. Mặc dù phải chịu ảnh hưởng của đại dịch Covid-19, lượng kiều hối của Việt Nam năm 2020 và 2021 vẫn tăng lần lượt 3% và 4,6% so với năm trước.

Lượng kiều hối dự báo sẽ tiếp tục tăng trưởng ổn định từ năm 2023 và duy trì tốc độ tăng trưởng bình quân khoảng 7-8%/năm (tương đương mức tăng bình quân của giai đoạn 2011 – 2019), dự kiến đạt 30,9 tỷ USD vào năm 2030.

VIRES cũng nhận định, mặc dù hoạt động các quỹ đầu tư tín thác bất động sản (REIT) hiện nay khá mờ nhạt. Tuy nhiên trong tương lai, cùng với sự phát triển nâng hạng của thị trường, triển khai luật chứng khoán và sự phát triển của nền kinh tế sẽ từng bước hình thành các mẫu hình quỹ đầu tư bất động sản mới phù hợp với thị trường, từ đó sẽ có thể phát triển mạnh mẽ hơn so với giai đoạn hiện nay, đóng vai trò tích cực hơn trong cơ cấu vốn tài trợ cho thị trường bất động sản.

Cuối cùng là nguồn vốn ngân sách, dự báo trong tương lai nguồn vốn ngân sách sẽ tiếp tục duy trì ở mức khiêm tốn vào khoảng 12 – 20 nghìn tỷ đồng, gấp 2 lần so với nguồn vốn ngân sách hiện nay (vào khoảng 6 nghìn tỷ đồng) phục vụ cho phát triển nhà ở xã hội, nhà ở cho người thu nhập thấp tại các quỹ phát triển nhà ở Hà Nội, TP.HCM và qua Ngân hàng Chính sách xã hội cũng như một số ngân hàng thương mại được chỉ định.

Ngoài ra, theo VIRES, còn lượng vốn rất lớn nằm trong dân cư và bất động sản vẫn được coi là kênh đầu tư quen thuộc của người dân Việt Nam trong bối cảnh lãi suất tiết kiệm thấp, giá vàng biến động mạnh thất thường, thị trường ngoại hối chưa phát triển và chứng khoán còn tiềm ẩn nhiều rủi ro. Đây được coi là nguồn tiềm năng nhất trong giai đoạn 2020 – 2030 nếu có được những chính sách thu hút. Tuy nhiên, tiềm năng thì có nhưng quy mô không thể tăng đột biến nếu không có vốn mồi từ khu vực nhà nước và khu vực nước ngoài.

https://cafef.vn/dong-tien-dang-chuan-bi-do-manh-vao-linh-vuc-bat-dong-san-188231126095634402.chn